子育て世代のお金の悩みってなかなか解決しませんよね?

子供の教育資金、老後資金、毎月の家賃や住宅ローン、車の維持費、食費と日用品費と数え上げればキリがないくらい!毎月の支払いもきついのに将来のお金のことなんて考えたくもないっていうそんな子育て世代の悩みを解決する方法があるんです

このブログでは家計の固定費を削減でNISAを上手に活用して投資をすれば将来のお金の心配がなくなるNISA活用法を解説していきます

でも、投資をするとお金が減っちゃうことも

あるんでしょ?

もちろん投資にはリスクがあるからね、10年とか20年の長期でつみたて

投資をやり続ければリスクを軽減することができるんだ

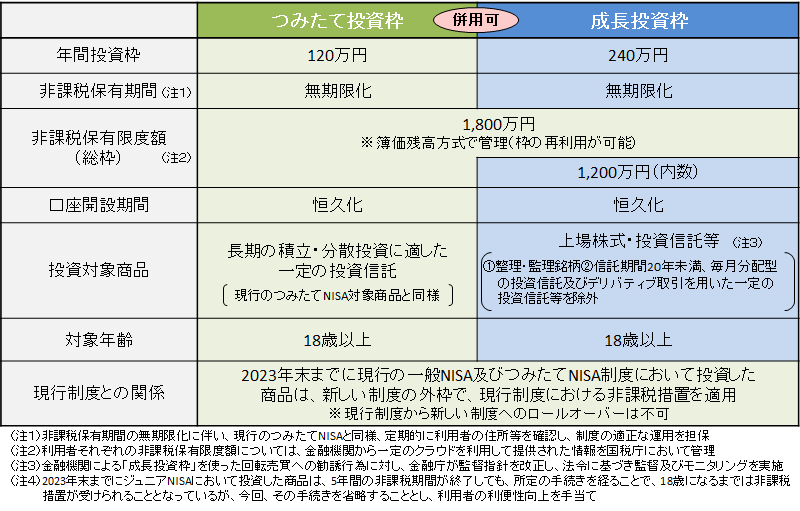

NISAを活用するメリットとデメリット

1.NISA口座の運用で得た利益は非課税で受け取れる

2.新NISAの非課税期間は無期限

3.iDeCoと異なりいつでも解約できる

4.18歳以上なら誰でも利用できて、投資上限額が全部で1800万円

5.投資枠が再利用できる

NISA口座で株式や投資信託を運用するのが大事です、一般口座や特定口座でも株式や投資信託を運用することができますが運用して得た利益には所得税がかかってしまうのです

税率は得た利益の20.315%です、例えば元金100万円で運用し20万円の利益がでました、この時20万円の20.315%で4万630円の税金を払わなければなりません

なのでNISA口座を使うのです、NISA口座で運用すればこの所得税がかからない、つまり先ほどの計算の4万630円の税金を払わなくていいということなのです、ここがNISAのメリットで最大の魅力です

そして新NISAでは非課税期間が無期限になりました

2023年までのNISA、つみたてNISAでは非課税期間に期限がありました。NISAは5年、つみたてNISAでは20年です。なので期限を気にすることなく長期で運用が可能です

NISAは18歳以上の日本人であれば誰でも利用が可能です、そして投資上限額が全部で1800万円まであるのでほとんどの人が投資上限額を気にすることなく学生でも主婦でも会社員でも利用できるということです

老後資金をつくるにあたってiDeCoというのもあります、投資をして老後資金を確保するという意味では似ている制度なんですがiDeCoは60歳になるまでは原則解約ができないというデメリットがあります

iDeCoはあくまでも老後資金のための投資という位置づけなのでしょう、一方NISAはいつでも解約して現金化することができます。子供の教育資金、老後資金、思いがけない支出があったときなど用途の幅が広いということです、そして新NISAでは一度解約した投資枠が再利用できるのです

それまでのNISAでは一度解約した投資枠は再利用できずに次の年になるまで待たなくてはならないというデメリットがありました

新NISAはメリットが多いね!

メリットばかりで逆にデメリット

はないの?

デメリットもあるけどそんなに気にしなく

てもいいよ

1.2023年までのNISAと変わらず元本割れのリスクがある

2.2023年までのNISAと変わらず損益通算ができない

3.制度が複雑になり自由度が増し自分で判断する場面が増えた

新NISAでデメリットも考えていかなければまりません、やはり投資を行う場合必ず元本割れのリスクを伴います、しかし私たち初心者が投資を考えるとき必ず長期で運用、積み立て、分散投資を心がけて行えば元本割れのリスクをかなりの割合で軽減できるでしょう。

15年から20年の長期運用でリスクを

減らすんだ

でも20年って長すぎない?もっと早く利益を

出してさっさとFireしたいなぁ

ダメダメ!ぼくらはプロのトレーダーを目指してるわけじゃないから

長期で運用して勝つ確率を上げていくんだ

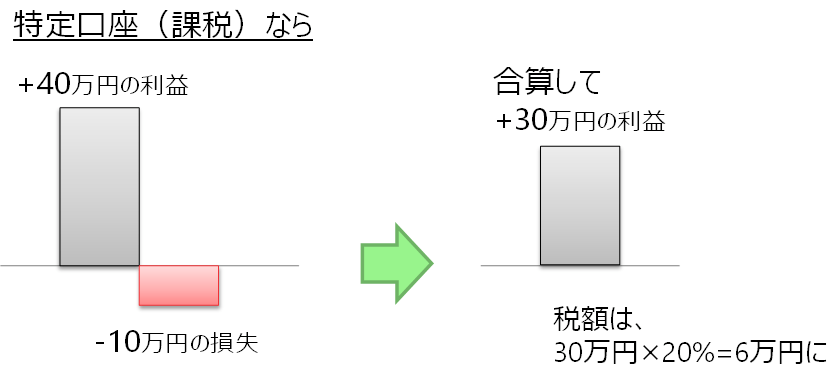

次にNISA口座では損益通算ができないというデメリットがあります

特定口座(課税口座)で運用した株式や投資信託には売却して利益もしくは損失が確定した場合、利益と損失を合算した上で、合計が利益になっていればその利益に対して課税される仕組みになっていてそれを損益通算といいます。

ある証券では40万円の利益、別の証券では10万円の損失が確定したとすると合計30万円の利益に対して約20%の税金がかかることになり税額は約6万円ということになります。

出所:「新しいNISA かんたん最強のお金づくり」(横田健一著、河出書房新社)

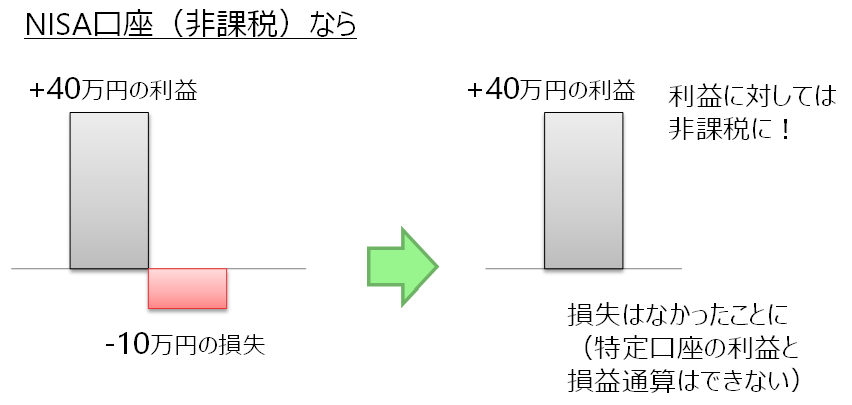

次にNISA口座で考えてみます、さきほどと同じようにNISA口座(非課税口座)で40万円の利益と10万円の損失が出たとすると

NISA口座(非課税口座)では利益が出ても非課税になるので、40万円の利益に対して課税されません。10万円の損失については損益通算されることなく損失もなかったことになります。

なので特定口座で利益を出した場合にNISA口座の損失と損益通算できないということになりますNISA口座では損益通算ができないという仕組みを前提とすると、できるだけ損失を出さないことが重要です

出所:「新しいNISA かんたん最強のお金づくり」(横田健一著、河出書房新社)

最後のデメリットととして新NISAでは制度が複雑になり自由度が増したことにより自分で判断しなければならないことが増えました

2023年までのつみたてNISAより新NISAのつみたて投資枠が3倍の120万円、一般NISAよりも成長投資枠では2倍の240万円になり投資枠で幅が広くなり、将来の目標額に応じた投資額を選べるようになった反面、年間の投資枠をいくらにすれば良いか判断しなくてはなりません

子供の教育資金、老後資金が何歳の時にいくら必要なのかを計算しそれぞれの目標にあった投資額にしましょう

投資額を増やしすぎて日々の生活費が苦しくなったり、投資をやめてしまっては元も子もありません、投資は長期でコツコツと積み上げてこそ効果が高まります、家計に無理のない金額で始めるのがおすすめです

そして非課税期間が無期限化されたことにより、いつ解約して引き出すかがより難しくなったといえるでしょう、株価が少しでも高いときに売り抜こうと考えてはいけません、あくまでも教育資金や老後資金のための投資なので必要な時がくるまで解約せず持ちつづけましょう

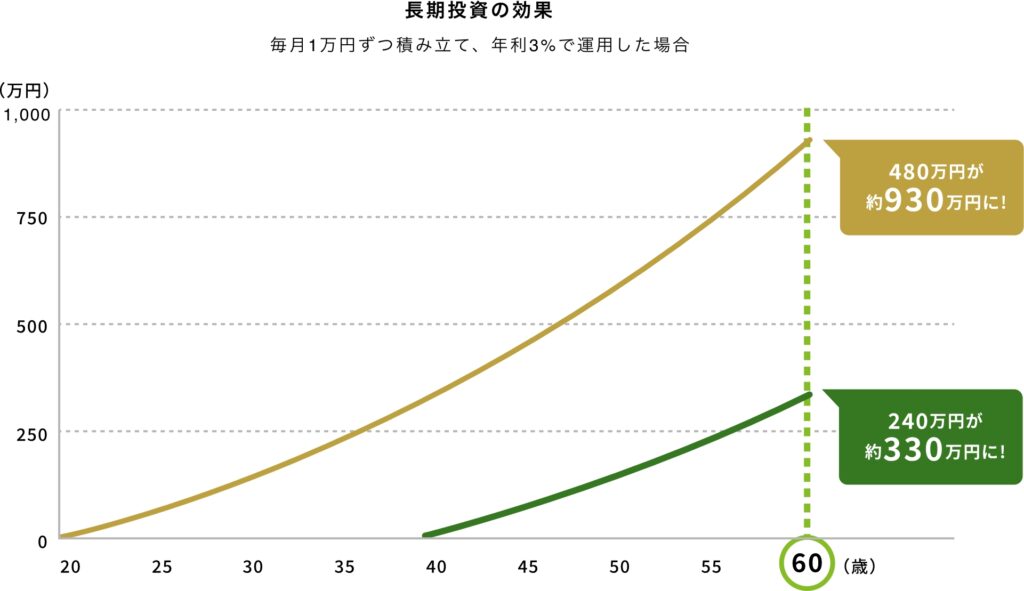

長い期間投資を続けると複利※の効果が大きくなります。

金融庁ホームページより引用

※投資や預金などで得た収益を、当初の元本にプラスして運用することで得られる利益を「複利」と呼びます。

長期投資をうまく活用することで、安定した収益の確保が期待できます。

投資初心者がつみたて投資を開始するまでの手順

さあ、NISAで投資を始めようと思ってもなにすりゃいいの?てことになってませんか?

いざ投資ってときにいくら投資するの?どこで投資するの?何に投資するの?NISAってなに?ってなって心折れそうなあなた、大丈夫です。知識と経験ゼロから始めて投資歴8年で金融資産1000万円を達成した僕が初心者でも安心安全はつみたて投資の手順を解説していきます

- 証券会社で証券口座を開設する

- NISA口座を開設する

- 証券会社の口座に引き落とし用のクレジットカードをひも付けする

- つみたて投資をする商品(株式、投資信託など)を選ぶ

- 選んだ商品(株式、投資信託など)のつみたて金額を設定する

- つみたて設定をしてつみたて投資を開始!

まず証券口座ですが、口座開設はゆうちょ銀行やUFJ銀行などの銀行の窓口で開設できます。ですが銀行の窓口で証券口座を開設するのはおすすめしません、なぜなら窓口のおねえさんはとても親切に口座開設までをお手伝いしてくれますが、その過程で必要のない金融商品をすすめられたり余計な説明を聞かなくてはなりません。初心者には心強いかもしれませんが、銀行の窓口ですすめられる金融商品は手数料ばかり高くてつみてたて投資に向かないものだったりします。それをお断りするのもひと苦労!銀行といえども窓口の相手は商売なので右も左もわからない初心者にあの手この手を使って銀行が買ってほしいと思う金融商品をおすすめしてくるでしょう、お話しもうまいし銀行もお金のプロなので初心者の不安をあおり、キャンペーンだとか今だけだとか言って上手に買わせようとします。銀行を出るころには最初の目的と違ったものを買わされてるってことになりかねません。

なので証券口座をネット証券で開設します。ネット証券なら余計なお話しを聞かなくていいし買いたくもないものを断るということをしなくてもいいです自宅からPCかスマホでポチッとするだけできちゃいます。

ネット証券はSBI証券か楽天証券にする

ネット証券で証券口座をつくるときどこのネット証券がいいか迷いますよね、そもそも実店舗がないし良し悪しの判断がつきませんよね、実体験からネット証券はSBI証券か楽天証券にするのがよいでしょう、このふたつはネット証券最大手で扱ってる投資信託の数の多さはピカイチ!、クレジットカードの積み立てでのポイント還元が大きい、証券口座への入出金がしやすい、操作画面が初心者でもわかりやすいなどのメリットがあります。

そして2024年からの新NISAではこれまでのNISAよりさらに有利な条件にルール改正がされました。2023年までのつみたてNISAでは、非課税期間が最長20年間、非課税投資額が毎年40万円が上限で最大800万円が非課税で運用できました。それが新NISAのつみたて投資枠では毎年120万円で非課税期間が無期限化されました。成長投資枠だと毎年240万円でつみたて投資枠と成長投資枠併せて非課税投資限度額が1800万円になりました。そして新NISAでは使ってしまった非課税枠の再利用が可能になります。これらをみただけでもNISAで投資をやらない手はないというわけです。

いざ、NISAでつみたて投資をする場合NISA口座に入金をして毎月の積立額を口座引き落としにするやり方と個人名義のクレジットカードを紐づけして、そのクレジットカードで決済の2種類があります。筆者はクレジットカードでの決済をおすすめします。毎月の口座への入金の手間を省けたり、上記でお伝えしたSBI証券と楽天証券にはそれぞれ相性の良いクレジットカードがあり、設定した積立額に応じたポイント還元が受けられたりします。

SBI証券なら三井住友カードで決済をしよう

SBI証券でNISA口座を開設したなら、迷わず三井住友カードを選びましょう。三井住友カードには主に三井住友カードNLの年会費が無料のノーマルカード、三井住友カードゴールドNL(年会費5500円)、三井住友カードプラチナプリファード(年会費33000円)があります。それぞれポイント還元率と年会費が違いますが、ここは三井住友カードNLを選んでおきましょう。

コメント